Tiongkok masih menarik investor karena valuasinya yang murah dan pertumbuhan sekuler dapat memberikan imbal hasil yang lebih baik dibandingkan pasar ekuitas lainnya, kata kepala penelitian Shaun Cochran. Sudah waktunya bagi Beijing untuk mengatasi kekhawatiran yang “benar-benar masuk akal” dan risiko nyata dalam perekonomian, tambahnya.

“Menurut saya, sebagian besar tekanan jual telah melewati titik terkuatnya karena kebanyakan orang sudah kekurangan berat badan,” katanya dalam wawancara dengan Post. “Saya belum pernah melihat investor begitu negatif terhadap prospek Tiongkok. Saya lebih suka menyimpan uang saya di indeks Tiongkok daripada indeks AS” dalam jangka panjang, tambahnya.

Investor asing menjual saham dalam negeri senilai sekitar US$600 juta minggu lalu setelah serangkaian data perdagangan eksternal yang lemah dan melemahnya yuan. Mereka melepas saham Tiongkok senilai US$12 miliar pada bulan Agustus, sebuah rekor sejak dimulainya Stock Connect pada tahun 2014, menurut data resmi.

“Ketika dihadapkan dengan pesimisme luas terhadap Tiongkok, yang beberapa di antaranya benar-benar masuk akal, terdapat risiko dan kekhawatiran nyata yang harus diatasi oleh Tiongkok,” kata Cochran. Mesin inti Tiongkok – ekspor, infrastruktur dan properti – semuanya mencapai “titik kematangan” dan transisi ke sumber pertumbuhan baru “bisa berjalan lambat dan menyebabkan lebih banyak volatilitas,” tambahnya.

Mengingat aksi jual dalam beberapa bulan terakhir, investor harus menilai tidak hanya prospek fundamental Tiongkok tetapi juga apakah sisi negatifnya ada pada harga. “Satu-satunya penentu terbesar keuntungan Anda adalah harga yang Anda bayar untuk apa yang Anda beli.”

MSCI Tiongkok sekarang diperdagangkan pada kelipatan harga-pendapatan sebesar 10,5 kali lipat pendapatan saat ini, menurut data yang dikumpulkan oleh Goldman Sachs. Rasio PE merupakan yang terendah sejak tahun 2018, dibandingkan dengan rata-rata lima tahun sebesar 13,4 kali. Saham-saham di India, yang menjadi favorit pasar negara berkembang saat ini, diperdagangkan sekitar 23,8 kali lipat.

“Pasar menantikan hal ini dan berkata, India adalah kisah besar berikutnya di Asia, dan dalam banyak hal hal ini memang benar,” kata Cochran. “Namun, India terkenal dengan perdagangan dengan kelipatan tinggi, karena semua orang mengetahui, memahami, dan menyukai cerita ini.”

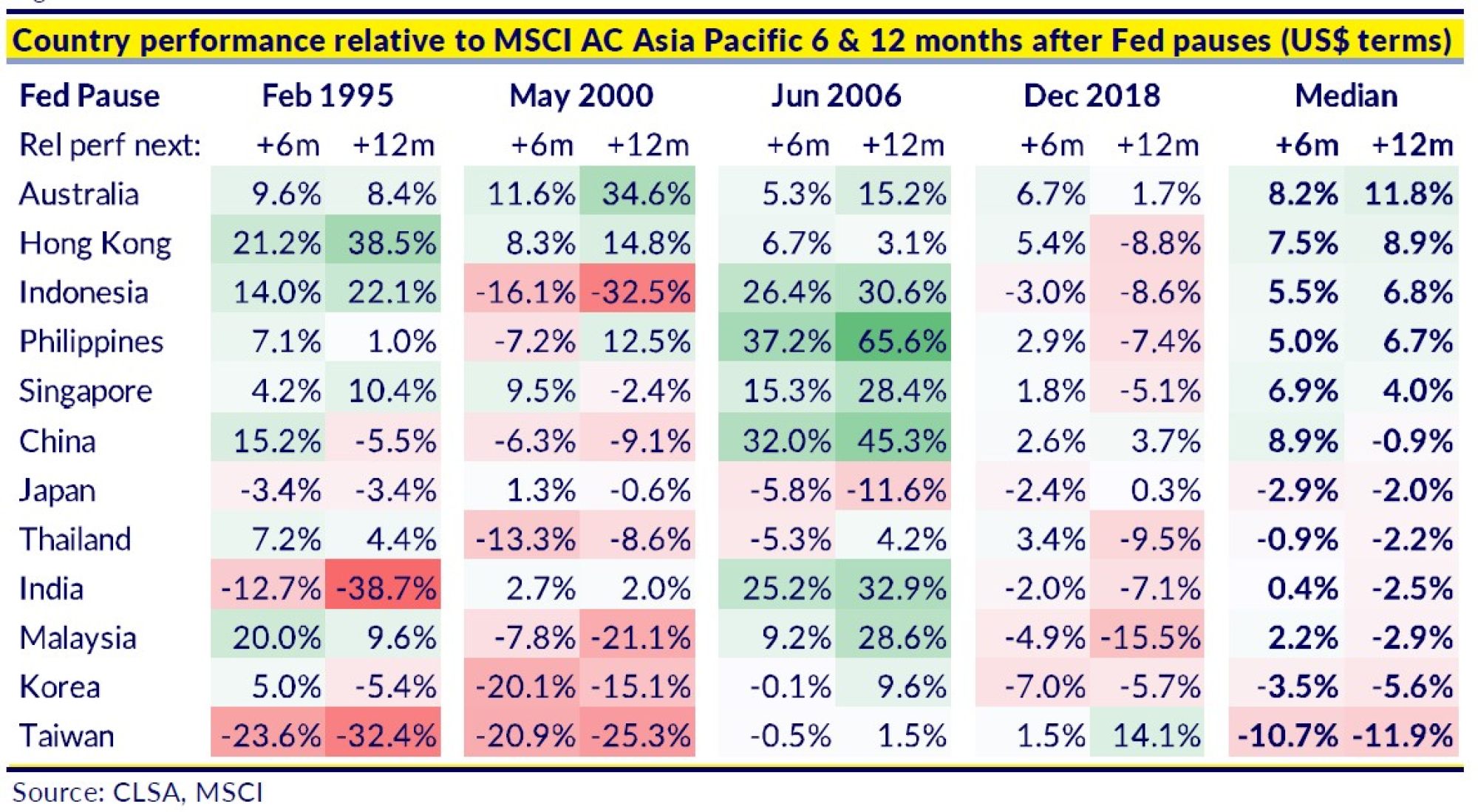

Saham-saham daratan naik sebesar 8,9 persen enam bulan setelah jeda kebijakan The Fed, berdasarkan median return selama empat kesempatan pada bulan Februari 1995, Mei 2000, Februari 2006 dan Desember 2018, menurut CLSA. Saham-saham di Hong Kong naik 7,5 persen pada waktu yang sama.

Cochran mengatakan Tiongkok tidak perlu memimpin siklus negara berkembang berikutnya untuk berpartisipasi di dalamnya karena “kita harus memisahkan kepemimpinan suatu siklus dari apakah suatu investasi menarik atau tidak”.

Tiongkok masih merupakan negara dengan perekonomian surplus transaksi berjalan, yang berarti penghematan besar-besaran perlu disalurkan.

“Produk yang aman dan canggih, fintech, produk asuransi baru – ada berbagai macam inovasi layanan keuangan yang dapat bersaing untuk mendapatkan tabungan tersebut,” kata Cochran. “Layanan kesehatan adalah peluang besar bagi Tiongkok yang populasinya menua dengan cepat. Bahkan tantangan semikonduktor yang ditakuti juga merupakan sebuah peluang.”